海通国际:维持龙源电力“优于大市”评级 目标价降至10.81港元

摘要:

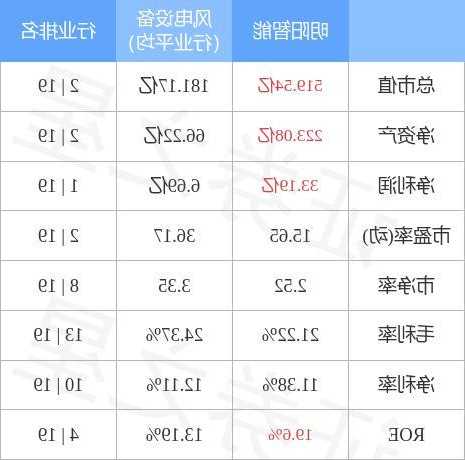

海通国际发布研究报告称,维持龙源电力(00916)“优于大市”评级,预计2023至25年的收入为418.5亿、477.4亿及531亿元,纯利则分别为75.7亿、95.2亿及1...

摘要:

海通国际发布研究报告称,维持龙源电力(00916)“优于大市”评级,预计2023至25年的收入为418.5亿、477.4亿及531亿元,纯利则分别为75.7亿、95.2亿及1...

(图片来源网络,侵删)

海通国际发布研究报告称,维持龙源电力(00916)“优于大市”评级,预计2023至25年的收入为418.5亿、477.4亿及531亿元,纯利则分别为75.7亿、95.2亿及114.5亿元,目标价由11.75港元微降至10.81港元。

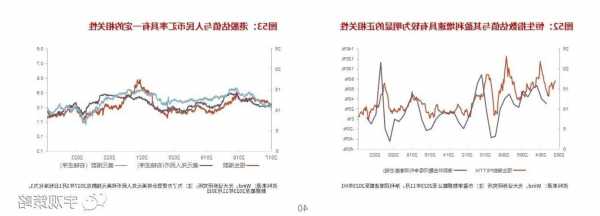

报告中称,公司首三季收入281亿元人民币(下同),同比跌6.99%,当中,风电业务收入同比升3.53%至208.6亿元,热电收入跌34.17%至62.1亿元。首三季纯利61.1亿元,同比增14.1%。第三季集团收入82.5亿元,同比减少3.4%;季度纯利同比增12.6%至11.5亿元。

该行表示,集团的风电、太阳能项目储备充足,安装有望加快。截至今年第三季末,累计已安装产能达32.8GW,其中风电装置产能26.8GW,火电装置产能1.9GW,光伏及其他再生能源装置产能4.1GW。今年上半年,公司新签开发协议29.34GW,同比增77.94%。

文章版权及转载声明

作者:xinfeng335本文地址:http://www.dxb110.net/post/2281.html发布于 2023-11-02

文章转载或复制请以超链接形式并注明出处