国信证券:恒生指数扩至100只成分股进程还将继续 大型中外消费龙头、创新药龙头有望入围

摘要:

国信证券发布研究报告称,恒生指数扩容至100只成分股的进程还将继续。进一步扩容的方向可能包括:1)大型中外消费龙头,如白酒、酒旅、奢侈品;2)大型创新药龙头;3)中型特色细分领...

摘要:

国信证券发布研究报告称,恒生指数扩容至100只成分股的进程还将继续。进一步扩容的方向可能包括:1)大型中外消费龙头,如白酒、酒旅、奢侈品;2)大型创新药龙头;3)中型特色细分领... 国信证券发布研究报告称,恒生指数扩容至100只成分股的进程还将继续。进一步扩容的方向可能包括:1)大型中外消费龙头,如白酒、酒旅、奢侈品;2)大型创新药龙头;3)中型特色细分领域,如航空公司、医疗服务等。

国信证券主要观点如下:

恒生指数:从港股“道琼斯”到港股“标普”

恒生指数是港股市场上主要的蓝筹股指数。它诞生于1964年的恒生银行研究部,最初有30只成分股,主要来自金融、工业、公用事业等传统行业。1969年,恒生指数对外发布,共含33只成分股,这个数量维持到2006年。

借着国央企在港股市场发行H股的热潮,恒生指数于2006年开始围绕H股进行了一次扩容和配套的权重计算方式调整。2006-2012年,恒生指数成分股数量从33只增至50只。由于国央企H股发行人多是金融企业,恒生指数的板块格局在扩容前后差异不大。

2020年,恒生指数开始第二轮扩容。这一轮扩容的是将恒生指数的成分股由50只提升至100只,主要围绕“新经济”(如互联网、医药、新消费)展开。这次扩容大幅提高了可选消费板块的权重。目前,指数成分股达到80只,正朝着100只稳步推进。恒指的属性也正从“道琼斯”变成“标普”。

恒生指数的基本面受到2020年扩容的深远影响

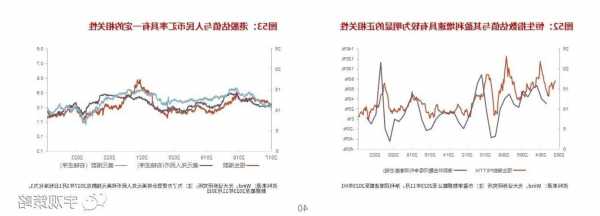

利用指数计算公式,我们估算了恒生指数的EPS、BVPS等基本面和估值指标。最令我们惊奇的,是恒生指数的BVPS从2020年上半年的约25000点下降到2023年前10个月的17000-18000点。

这种非正常的BVPS下行背后的主因是2020年起恒生指数剧烈的板块结构调整——纳入了PB水平远超恒指本身的“新经济”公司,如小米、阿里、美团、安踏、药明生物等。它们高估值、高权重,显著提升了恒生指数的PB估值水平,稀释了指数的BVPS。随后,恒生指数在“新经济”估值调整后,价格向BVPS回归。

“2019年恒指”:在“新经济”时代还原旧版50股恒指

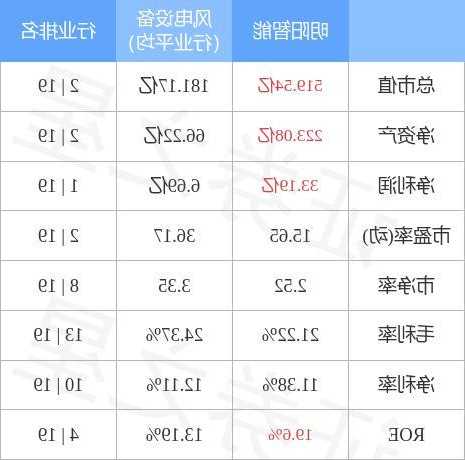

我们设恒生指数在2020年不扩容,还原了“2019年恒指”。经还原的指数点位仍然在20000以上,BVPS在2020年后维持了原有的长期上行趋势。总体而言,相较于实际恒指,“2019年恒指”基本面数值更高(BVPS 26000 vs. 实际恒指18000;EPS 3000 vs.实际恒指2100)且估值更低(PE 7x vs.实际恒指8x;PB 0.8x vs.实际恒指1x)。

然而,“实际恒指”在港股市场的核心地位仍然不可动摇:它反映了港股市场行业结构变化的现实,仍然是港股市场的良好概括。同时,实际恒指具备更高的ROE也是不争的事实,它在兼顾传统与新事物之间做到了良好的平衡。我们不能因为短期的波动而忽略了恒指结构调整的长期战略意义。

恒生指数的未来:扩容仍在继续

我们认为,恒生指数扩容至100只成分股的进程还将继续。据我们的观察,恒生指数进一步扩容的方向可能包括:1)大型中外消费龙头,如白酒、酒旅、奢侈品;2)大型创新药龙头;3)中型特色细分领域,如航空公司、医疗服务等。

风险提示:宏观经济复苏的不确定性,产业政策与发展的不确定性,资本市场政策及环境的不确定性。

作者:xinfeng335本文地址:http://www.dxb110.net/post/4119.html发布于 2023-11-13

文章转载或复制请以超链接形式并注明出处