路易达孚:全球对美国玉米仍维持高需求

摘要:

专题:第十七届国际油脂油料大会暨农畜产业(衍生品)大会 11月2日,在17届国际油脂油料大会暨农畜产业(衍生品)大会上,路易达孚全球大豆交易销售负责人 Francisco M...

摘要:

专题:第十七届国际油脂油料大会暨农畜产业(衍生品)大会 11月2日,在17届国际油脂油料大会暨农畜产业(衍生品)大会上,路易达孚全球大豆交易销售负责人 Francisco M... 专题:第十七届国际油脂油料大会暨农畜产业(衍生品)大会

11月2日,在17届国际油脂油料大会暨农畜产业(衍生品)大会上,路易达孚全球大豆交易销售负责人 Francisco Magnasco表示,全球对美国玉米仍维持较高的需求。

目前,美国玉米市场供给量仍在增加,同时,南美地区玉米供给面临种植利润降低、天气条件不利等等风险点,当地农户种植玉米的意愿有所降低,但降低幅度有限,因其可选择空间较少。

玉米需求方面,由于美国仍维持较高的通胀水平以及全球地缘政治冲突的加剧,全球对于美国玉米需求仍维持较高的比例,尤其俄乌冲突等。同时,大豆产量方面,预计今年巴西大豆产量可能达到创纪录的1.5亿吨,阿根廷大豆产量也将维持5000万吨左右的比例。这样,南美地区,大豆、玉米种植情况可能会出现一定的替代现象。

以下为演讲速记实录:

主题演讲:天气、供需变化及全球大豆、玉米价格展望

Francisco Magnasco:大家上午好,首先,我要感谢各位能够到此来开会,也要感谢大商所来组织这次会议,我非常容幸站在台上跟大家进行分享,我介绍大豆和玉米在全球市场的展望,以及如何对市场的走势进行判断。

首先我来讲一下玉米,我们会看到美国的玉米供应量在增加,我们在过去这一年可以看到天气是对于玉米是非常有利的,特别是在南美。同时,我们也注意到一些风险,比如说在种植区有一些风险,由于农民的种植利润比较低。我们再来看看巴西、阿根廷、乌克兰,这三个国家在一起产量增加4%,可出口量增长达8%,这里还有一些风险要提一下的,先来看一下巴西,在巴西的某一些区域,厄尔尼诺现象导致了降雨的不利影响,对玉米种植也是不利的,也提到农民种植利润比较低,尽管利润较低,农民还是比较愿意种植玉米的,因为他们选择有限,看到巴西的玉米而言,大豆的种植情况,他们对于大豆种植也是延迟了,主要由于这个灌溉的因素,大豆种植率比较低,我们看看这样一种延迟也影响了1月份的玉米的情况。这也会对巴西的玉米单产造成影响。

阿根廷我们来看一下,阿根廷在种植初期比较干旱,总体而言,对于种植还是比较有利的,目前,在10月份,它的种植气侯比较有利,雨下的更多了一些,目前风险不高,虽然启动较晚,风险不大,阿根廷要关注政局风险变化,我们要关注阿根廷政策变化,在他们两周之内的大选,新一任大选结果会在12月10日揭晓,我们对此十分重视,新一届的上台,会导致农民对玉米的大豆种植的选择。乌克兰看到里面有不同的一些种植的线路可以进行选择,乌克兰我们看到种植利润不是很高,和去年相比农民种植利润低了一些,农民种植会造成亏损。

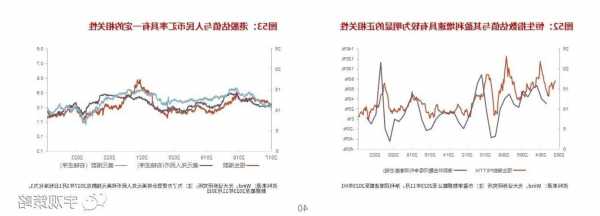

我们看一下需求端,同时有几个是值得我们警觉的,我们看到下面这个表,对于养殖端来说是非常有利的,通货膨胀导致了利润增长,那美国在通货膨胀方面是一直领先,所以利率也一直比较高,利率环境在长期会维持较高的水平,再来看一下地缘政治导致的不确定性,大家非常关注俄乌冲突和中东冲突,是在未来价格变化上会考虑的因素,我们用资产平衡表看一下玉米情况变化,全球仍然需求来自美国的玉米,我们有两个情境,左边这个情境大概就是20%的库存使用比,在右边看到最有意思的一个情境了,库存使用比大概是11.7%的比率。这个是基于一个对于目标比较中心的判断,我们从现在到未来,主要的驱动力来自于出口。最后,我们会看到南北的数字在这里,我们会看到南美的数量对于美国的平衡表带来影响和变化,未来有很多的变动因素,我们会看到玉米替代的生产可能会在南美进行发生。

现在我们来看一下大豆的情况,我认为最有意思的一种情况就是在下一个月会发生,我们这张表是巴西大豆的产量,显示出过去10年大豆产量的变化,十分令人关注,市场预计是说,会达到明年1.6亿吨的产量,这个数量非常的大了。当然对于南美而言,对于巴西,特别是巴西南部气侯还是不错的,对种植和产量是有利的,还是有可能未来会进行下雨,降雨对于南美洲来说不是一个好事,对于大豆种植来说是这样的。我们也要关注一下是否在11月会达到100—150毫米,可能会对南美的大豆产量造成影响。

阿根廷去年很不错,现在看起来这个趋势会继续,有可能在2024、2025年会达到5000万吨。我们可以看到这个图里有很多的数字,对于南美来说,厄尔尼诺现在产生的影响,最重要的可以看到,在巴西的南部,以及阿根廷,在去年是产量不佳,今年受到厄尔尼诺的影响,在巴西和阿根廷今年有比较好的产量,如果没有大的问题,我们可以看到在巴西,我们预计会增加3200万吨,会比去年的大豆总产量会增加3200万吨以上。

刚才讲的生产侧,接下来看一下价格,以及对市场的动力在哪里,包括对中国的影响。在这个表格当中可以看到,巴西贴水的情况,今年巴西贴水情况跌幅是史无前例的,我们可以看到11月份的走向,现在可以看到整个的价格,现在看到有很多的问题,包括是在物流的问题,还有包括整个产量新高的问题,还有叠加期货的问题,造成巴西贴水跌幅很大的。看到美国和CBOT大豆期货也发生了脱节,与此同时我们可以看到,对于非美国大豆的整个交易并没有真正实现全球的一个交易,我们在2023年,我们看到这个红色线,这个市场其实是下跌非常巨大,特别是在收获季节也是如此,我们的农民也在期待有好的价格可以反弹。

现在我们要看2024年的价格走势是怎么样的,也需要来看中国的整个盘面,还有中国大豆压榨的走向,会决定2024年的整体价格的走势。

这个表格会看到巴西大豆贴水的波动性,特别是在过去几年,我们可以看到有不同的关联的要素,因为我们也可以看到巴西大豆全球份额在增加,CBOT大豆期货跟全球贸易也出现了脱节,我们另外可以看到在那么多的压力之下,巴西大豆的贴水是波动非常大的,我们看一下,在这样的一个情况下,如何进行一个新的对冲方式呢?我们要更多的考虑,新常态会怎么样,在巴西或者对于整个新的南美的一个大豆,包括CBOT的承压的情况下,波动大的情况下如何进行对冲。

这个表格可以看到,这个价格是很有竞争力,跟美国价差是有一个对比,中国和巴西贴水和美国的价格做一个对比。整个市场对于中国来说,我们可能要更多的了解一下巴西大豆贴水对于整个全球价格,特别是对中国市场的价格会产生什么影响,这个也是需要我们来关注的,接下来不仅仅是刚才讲到的生产的情况,以及巴西的整个收获的好坏,还有一个非常重要的要素,就是巴西的物流,巴西内陆物流的状况通过这个表可以看到。

对于大豆出口过程当中,物流也起到非常重要的作用,我们在过去5年当中,我们可以看到有非常高的巴西大豆的产量,但是我们看到我们的结构性比较紧张的,我们在一年当中,至少出现过两次,我们物流一般是在1月份和12月份的时候,如果进行出口的话,或者在夏天的时间端,巴西物流可以进一步的进行提高。我们可以看到,不仅仅是对于我们的巴西的大豆,也包括CBOT整个价格的变化,我们也看到一些新的渠道,我们可以看到,对于现在的价格来说,巴西可以在下一个时间窗口抢占美国部分的份额。

我们也可以看到巴西基本上全年都可以向中国出口大豆,与此同时,我们也可以看到压榨厂购速度比较慢,不仅仅针对中国,包括对于东南亚、中东、非洲部分国家,也是需要有一定的时间,能够让巴西有时间来进行收获。另外,我们可以看到,由于定价的影响,美国在全球大豆供应中这个份额会越来越少,我们再来看这个红色曲线,这个整个价差是非常低的,也是现在我们的一个价格,特别是对于出口的价格有很大的影响。

还有一个图表大家可以看到,这个是有关于美国大豆的一个情况。可以看到整个美国大豆的一个销售,其实是处于一个下滑的阶段,也是等待全球经济的恢复,我们看到美国整个平衡情况,以前我们通过这些数据来展望一下未来,看一下对全球价格走势是如何来进行评估的?从美国的2023、2024年的报告来看,这个问题在于接下来南美的定价,会像目的地进行出口的时候,我们也可以看到在巴西,我们可以看到6.75亿这样一个规模,对于阿根廷来说,也是有进一步大豆的生产,对于南美的价格和出口地的价格会有什么样深远的影响呢?对于现在整个市场来说,我们并没有看到整个价格会继续的来增长,虽然有创记录的产量和竞争力,我们也可以看到美国也是增加了压榨的产量,对于南美来说,要获得更多市场份额的话,我觉得可能很大程度上,要取决于出口的情况和美国新增压榨产量的对比。

另外,对于美国的农业部来说,他们总体来说也是乐观的一个态度。因为我们可以看到,对于巴西来说,可能在出口方面,虽然会增加,但是价格会承压。我们继续看巴西和南美的走势到底往哪个方向走。另外,我们也可以看到越来越多的国家,可能会通过非中国的这些压榨的市场,有的时候会看到压榨的整个速度会比较慢,会向更多其他的国家来寻求压榨的一个产量。也会在其他的一些国家来进行这些压榨的生产。

所以,总体上来说,厄尔尼诺现象对于南美的增长是有利的,就意味着全球的库存会大幅度增加,在观望的过程当中美国的压榨量要关注一下,对于整个南美和销售是否有更多的需求,对于南美来说,整个库存情况,我们也需要继续的来关注。对于美国的CBOT期货的价格,可能会让我们的大豆实现一个结转的库存,我们要关注2023、2024年大豆结转情况,美国的压榨现在情况表现非常好,今后在压榨方面可能更多的在美国发生。

有关于南美升贴水的情况,物流业在开始恢复了,我们是在1月份、2月份的时候,我们的整个物流设施还有贸易流也在开始恢复了,我们也看到空间不够,在南美出现了一个贴水的现象,我们现在看到南美的出口还是依靠中国,长期来说,还是有可能向美国回归,对于压榨产能来说,我们要来关注一下。

因为我们也看一下美国的整个的压榨,对于其他的地区有什么影响,我们可以看到美国有一些新的压榨在未来6—12个月有更多的压榨,我们刚才也进到阿根廷大豆产量会逐步恢复,这就意味着我们会在明年的压榨量会有一个历史的新高,刚才讲到阿根廷产量的恢复,以及美国压榨量的扩张,美国压榨厂的扩建非常的明显。这种情形是不会发生的,如果比如说美国有新的压榨产能的增加,豆粕在美国和巴西的库存,如果是不断增加的话,这种可能性并不多。

如果是在南美生产,在美国来进行压榨,但是我们可以看到,现在的在全美的豆粕的库存总体是比较高的,刚才所说的,下滑的趋势是不大会发生的,我们再看一下,我们美国的整个传统的柴油产量下降,油脂会怎么样?这个可能会更小。对于美国来说,我们看到对于农作物整个的产量,还有包括我们的阿根廷,也有可能会逐步的从大豆转向菜籽,短期不会发生,中长期会有这样一个可能,我们看到从需求的角度,刚才讲的供应侧,我们更低的压榨价格,对于我们的价格如果下降的话,我们压榨的利润会走跌到哪里呢?我们可能会增加合作,来有更多豆粕的进口,我们也看到这个价格的反应,不仅仅是现在,在未来的6个月,在未来12个月当中,可能会过多豆粕的进口,更高豆粕的增加量,对于南美来说如何来应对更高豆粕的进口量。

最后,我们再看一下中国的需求,这个是一个初步的预测,但总体上来说,我们看到,如果是从利润来说,在过去几个月当中已经出现了下滑,出于历史低位的价格,对于中国来说,未来会扮演一个什么样的角色,我们可以看到利润不高,今后可能会有更多的进口,中国不会从美国吸收那么多的产量,在这种情况下,这个价格会如何根据中国需求的变化而进行变化。刚才也讲到,我们在大豆方面的合作,才能够将价格压低,可能会完全朝完全相反的方向发展,也要考虑一下豆粕的需求,这里中国的问题就至关重要。

从这里,我们看到,南美的作物,不管在中央南部、西部地区,还是其他地方,我们的作物都能够从这里发生转折的话,必须要找到一个解决方案,因为这个全世界的预期对此密切关注,会有很多的豆粕产生,目前这个豆粕的价格必须要能够在全球范围内得到一个解决的方案才可以。

这个是我的一个预测,谢谢!

(文章来源:期货日报)

作者:xinfeng335本文地址:https://www.dxb110.net/post/2321.html发布于 2023-11-02

文章转载或复制请以超链接形式并注明出处